摘⠠⠠要

2024年近40筆保險機構股權轉讓中,地方國資接盤,外資加碼布局,中小保險機構股東頻頻出局,保險市場格局正加速改寫

文|丁豔 楊芮

編輯|楊芮 袁滿

在過去的2024年,諸多中小險企股東接連退場。隨著監管層在歲尾發布的政策中,明確鼓勵財險公司兼並重組,市場化出清風險,2025年保險業格局或將顯著改觀。

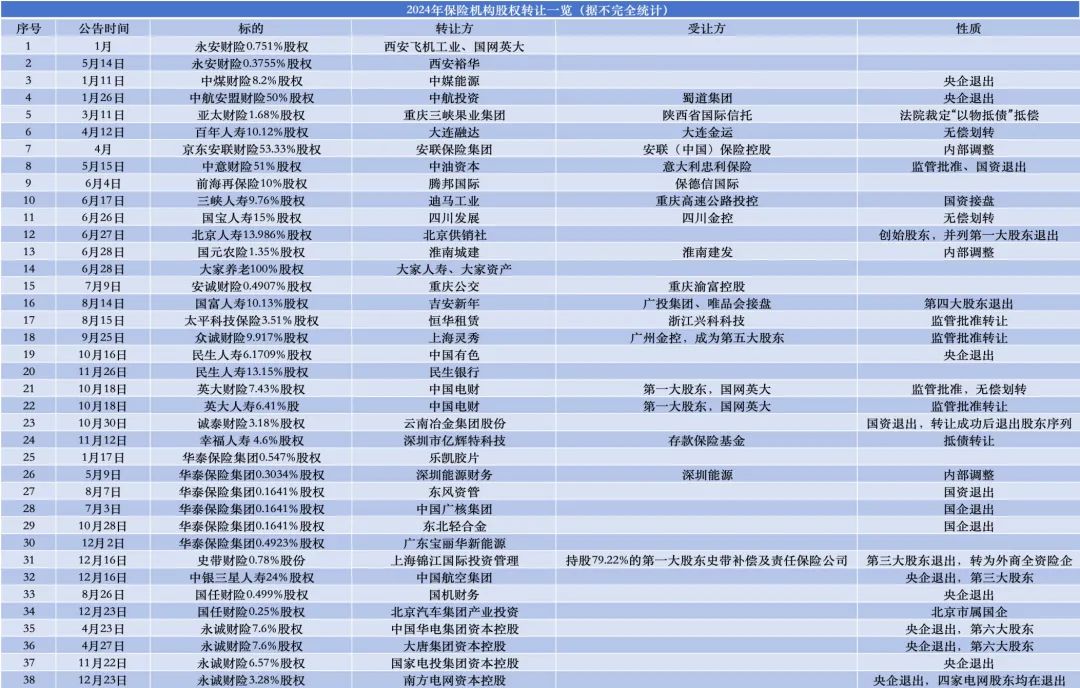

據不完全統計,2024年共計近40筆保險機構股權轉讓,涉及約27家機構,包括華泰保險集團、永誠財險、國任財險、永安財險等,主要集中於中小保險公司。

而2025年一開年,1月6日,答投資者問時表示,2024年3月29日,公司擬籌劃轉讓民生人壽6.1709%股權,如後續有相關進展且達到披露標準,將及時履行信息披露義務。

盡管這輪股權轉讓呈現出轉讓數量多、掛牌輪次多的特點,但在行業轉型和監管限製等因素影響下,大部分保險公司股權掛牌項目成交比例極低。在司法拍賣中,保險股權折價轉讓現象有所增加,甚至部分中小險企股權起拍價僅為評估價的兩折。

股權轉讓潮數字變化背後,是深層次結構調整、保險高質量發展轉型的訴求。

隨著新“國十條”“報行合一”等一係列監管“組合拳”出台,保險業未來十年將“以強監管、防風險、促高質量發展為主線”。多位保險業內人士表示,目前,中國保險公司數量在全球都位於前列,監管原則上不會再批複新公司,未來中國保險行業很可能會像日本那樣,出現大規模並購。“由於當前險企同質化較為嚴重,未來哪怕是經營方可持續,但可替代性強的險企大概率也會麵臨兼並重組。”

首先,從2024年6月伊始,“退金令”的發布,明確要求央企對服務主業實業效果較小、風險外溢性較大的金融機構原則上不予參股和增持等。

其次,中小保險機構經營業績未達預期,是股東方退出的另一大核心原因。2024年三季度,75家披露業績的壽險公司中,虧損壽險公司超三成。從財險公司角度來看,85家披露業績的財險公司中,63家盈利,22家虧損,虧損占比近26%。

硬幣的另一麵是,當前外資正在保險股權成交“低穀期”加碼。2024年11月,安盛保險(百慕達)受讓原信利再保險(中國)100%股權,並將其名稱變更為“安盛環球再保險(上海)有限公司”;忠利保險有限公司、史帶補償及責任保險公司、美國保德信保險公司等均通過受讓股權獲得了國內險企的股權。

地方國資接盤,外資加碼“入場”

據不完全統計,2024年共計出現近40筆保險機構股權轉讓,涉及約27家機構,包括華泰保險集團、永誠財險、國任財險、中銀三星人壽、永安財險等,主要集中於中小保險公司。

據Wind(萬得)數據庫發布的數據顯示,2024年前三季度並購標的所屬行業為保險行業的成功交易案例僅20宗,與2023年前三季度的101宗相比出現了明顯下降。

從2024年保險機構股權轉讓總體趨勢來看,國企退出,地方國資接盤成為一大特點。如東風資管、集團等退出華泰保險集團,國機財務退出國任財險,中國華電集團資本控股、大唐集團資本控股、國家電投集團資本控股、南方電網資本控股等共同退出永誠財險……

國企退出主要出於優化業務結構和回歸主業的需求。值得關注的是,在部分問題險企或有潛在風險的險企處置過程中,地方國資發揮了重要作用。如,重慶國資兩度注資三峽人壽,蘇州國資——蘇州國發集團申請設立東吳財險等。

(數據來源:全國產權行業信息化綜合服務平台、公司公告等)

(數據來源:全國產權行業信息化綜合服務平台、公司公告等)在離場的另一麵,是外資在保險股權“低穀期”的頻頻入場。

2024年12月6日,國家金融監管總局批複同意國民養老變更注冊資本,新增安聯投資有限公司為國民養老公司股東;6月4日,前海再保險公告稱,公司10%股權由保德信國際保險控股競得;5月11日,集團資本轉讓中意財險51%股權給忠利保險有限公司獲批。

5月20日,中國太平發布公告稱,比利時富傑集團擬以10.75億元向太平養老增資,增資完成後,富傑集團將持有太平養老約10%股份。中國太平還授予富傑集團未來增持太平養老的選擇權,可增持最高至(含)24.99%。

中國金融智庫特邀研究員餘豐慧認為,在央國企逐漸退出保險股權的背景下,外資加碼中小保險公司股權可以視為市場的一種自然調整。這反映了外資對中國保險市場的長期增長潛力持有信心,願意在此時增加投資份額以獲取更大的市場份額和控製力。對於中小保險公司而言,外資的加入不僅帶來了資金,還會帶來先進的管理經驗和技術,有助於提升公司的競爭力和服務質量。

“這也意味著國內保險公司在麵對更激烈的市場競爭時需要不斷提升自身的服務質量和創新能力。”餘豐慧表示,長遠來看,這種變化有利於消費者,因為市場競爭加劇通常會促使各家公司提供更加多樣化、性價比更高的產品和服務。不過,監管機構也需要確保外資進入的過程平穩有序,以維護金融穩定和保護消費者權益。

市場化風險出清

2024年5月27日,中共中央政治局審議通過了《防範化解金融風險問責規定(試行)》,這部被稱為“退金令”的政策提出兩點要求,一是各中央企業原則上不得新設、收購、新參股各類金融機構,二是對服務主業實業效果較小、風險外溢性較大的金融機構原則上不予參股和增持。從2024年險企股權轉讓統計數據來看,保險機構6月之後的股權轉讓極其頻繁,共計26起,占比高達近70%。

此外,近些年監管對於外資的開放政策頻頻。自2020年1月1日,監管正式取消經營人身險業務的合資保險公司外資持股比例上限,迄今為止已滿5年。2022年,監管規定不再限製外資保險公司持有保險資管公司股份的比例上限。至此,外資投資中國保險市場的空間全麵打開。

國家金融監管總局局長李雲澤曾在2024論壇年會上強調,對外開放是中國式現代化的鮮明標識,也是金融業改革發展的重要動力。據他透露,金融監管總局已正式批複法國巴黎保險集團聯合德國大眾汽車金服海外公司,在京設立財險公司,批複美國保德信保險公司在京設立保險資管公司。

一位保險業資深人士分析,“‘退金令’主要針對央企、國企股東。而部分中小保險機構盈利無法達到股東方預期,甚至部分增資也很難生存,也是當前中小險企股東退出的原因之一。”

從2024年上半年壽險公司總體業績來看,76家披露業績的壽險公司中,45家盈利、31家虧損,虧損超四成。因資本市場上漲,2024年三季度,75家披露業績的壽險公司中,48家盈利,27家虧損,虧損比例收窄。從財險公司角度來看,2024年三季度,85家披露業績的財險公司中,63家盈利,22家虧損,虧損占比近26%,主要集中於中小財險公司。

據一位中小壽險公司戰略發展部負責人坦言,目前大多數中小壽險公司主要依賴利差,屬於“靠天吃飯”,一旦市場波動,收益率低於預期,利差模式就會受到挑戰。而“吃利差”不僅仰仗投資端收益,對償付能力、資本金的消耗也顯而易見。

自2021年至2023年8月底,共63家險企發布76起注冊資本變更計劃,其中45家公司取得監管批複,累計增加注冊資本655億元。其中,58起增資計劃主體均為非上市保險公司,占比高達76%,中小險企是“補血”主力軍。

2024年12月6日,國家金融監管總局辦公廳曾下發《關於強監管防風險促改革推動財險業高質量發展行動方案》通知,彼時業內最為關注的焦點在於,鼓勵財險公司兼並重組,支持有條件的機構“遷冊化險”,運用市場化、法治化方式出清風險。

據一位地方財險公司高層表示,此前監管對於風險險企的處置思路一般為“接管”或者“接管+托管”的方式,其中周期較長、人員派出等方麵成本較高,上述文件在風險化解處置方麵鼓勵“兼並重組”,這是首次在文件中明確提出,利於未來風險險企的處置更加迅速,縮短時間周期。

較國外發達市場而言,中國的保險公司數量在全球都位於前列,同質化現象較為嚴重,一位知情人士透露,“未來監管原則上不會再批複新公司,哪怕是經營方可持續,但可替代性強的險企大概率也會麵臨兼並重組。”

據一位中小型壽險公司人士介紹,當前保費收入占市場份額的比例達到5%的大壽險公司隻有、平安壽險、太保壽險和,僅這四家壽險公司就占到壽險市場將近46.44%的份額。市場份額在1%-5%的壽險公司有16家,其餘63家則都為份額不足1%的小公司。

“未來中國保險公司很可能會像日本那樣,出現大規模的互相並購。”據一位中型險企高層透露,目前僅財險業明確鼓勵兼並重組,未來等新的《中華人民共和國保險法》出爐後,對壽險公司兼並政策大概率也將出台。“不過在保險公司合並過程中,存量的保單利益問題亦需妥善解決。”

2024年5月9日,國務院辦公廳發布關於印發《國務院2024年度立法工作計劃》的通知,其顯示預備提請全國人大常委會審議的各項修訂草案中,保險法修訂草案位列其中,這意味著《中華人民共和國保險法》修訂步伐正在加快。

從日本經驗來看,20世紀90年代初,為應對“廣場協議”的連鎖反應,日本政府實施了一係列財政緊縮政策,揭開了日本金融危機的序幕。1997年4月25日,日產生命保險公司破產,這是日本壽險業二戰以後50多年第一樁破產案。2000年前後,日本保險業40家險企中,有7家公司相繼破產,行情破產比率接近20%。

為此,日本政府加速對保險市場的兼並與重組,加強金融監管,成立了金融監督廳和“保險契約者保護機構”,加大對保險公司償付能力的管理,促進保險公司自我重組。

(作者丁豔為《財經》研究員;楊芮為《財經》記者)

相关文章

发表评论

评论列表